一、国内碳交易市场背景

2020年9月,我国明确提出要在2030年实现“碳达峰”并在2060年实现“碳中和”的“双碳”减排目标。碳达峰指的是在某一时点,二氧化碳的排放量达到历史最高值后逐步回落,进入平稳下降阶段。“碳中和”则指企业,团体或个人通过如植树造林,节能减排,产业调整等二氧化碳去除手段抵消其自身直接或间接产生的二氧化碳排放量,从而达到“净零排放”的目的。对绝大多数发达国家来说,其通常需要60到70年的时间实现从“碳达峰”到“碳中和”的过渡,而我国中间的过渡期只有30年的时间。在此宏观背景下,建设全国碳排放权交易市场是利用市场机制控制和减少温室气体排放,促进绿色低碳发展一项重大制度创新,也是实现“双碳”目标的重要政策工具。在2004年7月,我国颁布了《清洁发展的机制项目运行管理暂行办法》并在2005年10月开始实施,我国碳排放市场至此初具雏形。自2011年10月开始,我国在北京、天津、上海、重庆、广州、湖北、福建、深圳八省市启动了碳排放交易市场地方试点工作,并从2013年起陆续开展交易。2014年12月10日,国家发展与改革委员会发布《碳排放权交易管理暂行办法》(已废止),是我国全国碳排放交易建设的原则性法律文件。2020年12月25日,为对应全国碳市场的第一个履约周期,生态环境部审议通过了《碳排放权交易管理办法(试行)》。2021年7月16日,全国碳排放权交易市场在上海环境能源交易所开市,并计划将试点地区行业及单位逐步纳入全国市场,这也预示着我国目前正逐步实现从地方试点阶段到全国交易阶段的过渡。

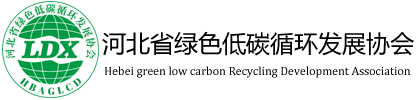

世界各大经济体碳排放数据

* 数据来源:同花顺iFind

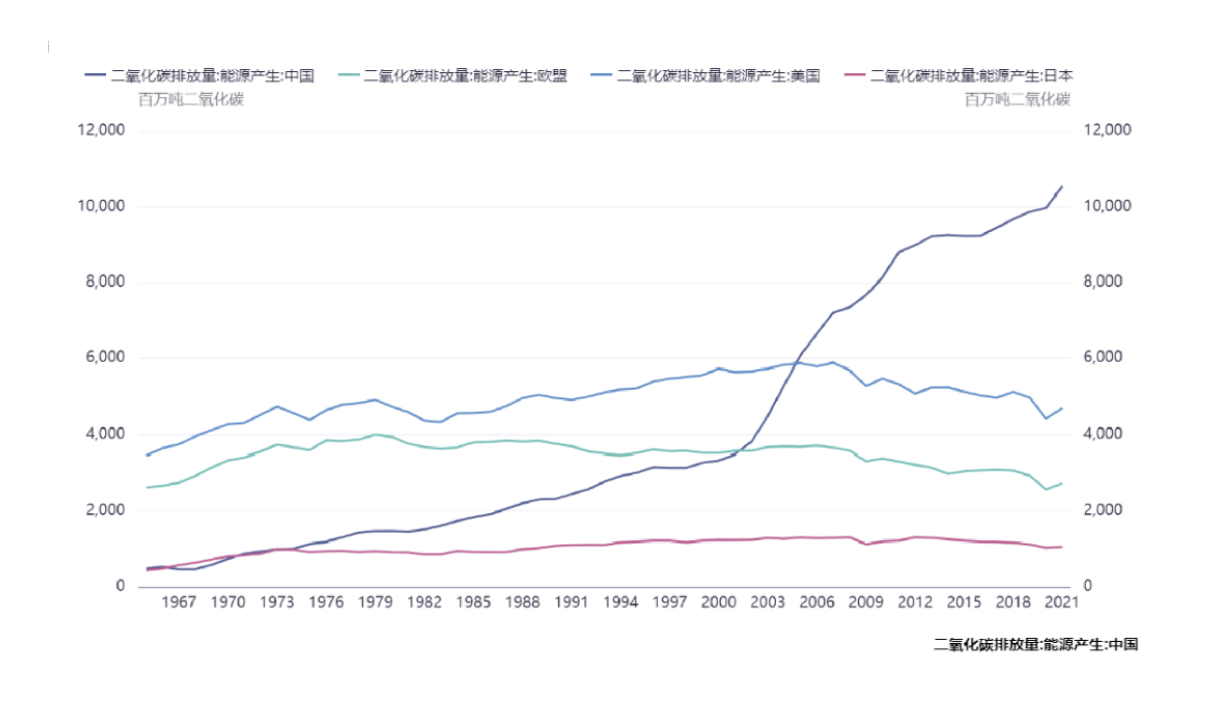

各国家或地区达成“碳达峰、碳中和”时间及情况

* 数据来源:洛克资本

二、国内碳交易市场的主要交易产品

碳排放配额(CEA,Carbon Emission Allowance)

目前,全国碳排放权交易市场的主要交易产品为全国碳排放配额(CEA),参与交易主体仅包括碳排放量符合纳入管控标准的电力企业,未来有望逐步纳入其他七大高排放的管控行业。碳排放交易权地方试点市场的交易主体为尚未被纳入全国市场且符合各地区行业纳入准则的控排企业,交易配额为各地区生态环境部发放的地区性碳排放配额(如广东碳排放配额GDEA、深圳碳排放配额SZEA)。全国及各地区被纳入管控的企业在履约周期内应根据自身实际排放量和分配的碳排放配额量的差异,及时完整地购买相应碳排放配额或者国家核证自愿减排量以履行减排义务。在此市场机制下,环保技术先进企业将有技术能力获得更多可出售的碳排放配额并在市场中通过交易获益,而环保技术落后企业则需付出额外成本购买市场上的碳排放配额而保持正常运转,从而增加企业经营成本。因此,碳排放配额的交易体系有助于控制区域内的碳排放总量并推动企业发展绿色减排技术。我国目前对碳配额的分配以免费发放为主,并在地区试点逐渐开始尝试以拍卖形式有偿分配部分配额。我国对配额的有偿分配通常采用拍卖的模式,而免费发放则可以细分为基准线法、历史排放法和历史强度法三种分配模式。在基准线分配法标准下,监管部门将不同行业按照其技术水平、减排潜力等因素制定“碳排放强度行业基准值”,不同企业个体以其所属行业的行业基准值为标准结合该企业实际产出量获得配额分配。在历史排放法中,各地区监管部门结合当年情况为不同行业制定调整系数,企业取得的配额总量为该企业的历史碳排放量乘以其所属行业该年调整系数。而历史强度发则是根据企业的产品产量、历史强度值、减排系数等因素为企业分配配额。依据2020年发布的《碳排放权交易管理办法(试行)》,生态环境部负责制定全国碳排放权交易及相关活动的技术规范并负责对地方碳排放配额分配、温室气体排放报告与核查的监督管理;省级生态环境主管部门负责在本行政区域内组织开展碳排放配额分配和清缴、温室气体排放报告的核查等相关活动,并进行监督管理;设区的市级生态环境主管部门负责配合省级生态环境主管部门落实相关具体工作,并根据该管理办法有关规定实施监督管理。

中国核证自愿减排量(CCER,Chinese Certified Emission Reduction)

CCER是中国核证自愿减排量的简称,是指对我国境内可再生能源,森林碳汇,甲烷利用等项目的温室气体减排效果进行量化核证,并在国家温室气体自愿减排交易注册登记系统中登记的温室气体减排量。类似碳配额,CCER具有可交易性,其最主要的市场用途是作为碳市场的补充机制用来抵扣配额。除此之外,CCER还可以用于参加碳中和,参与绿色金融和国际联行减排机制。CCER和碳排放配额的主要差异为碳排放配额是由政府分配的,而CCER的核证是由减排主体自愿申请的。我国自2014年开始实行温室气体自愿减排项目备案审核工作并在2015年使CCER进入交易阶段。我国对CCER的交易过程采取备案管理,企业参与CCER核定交易主要需要经过六个阶段:项目识别、申请备案、项目备案、减排量备案、上市交易、注销。我国生态环境部负责对自愿减排企业和参与减排交易的CCER项目进行备案和登记,并在地区交易所内进行交易。各地对CCER的抵消额度都有不同规定,全国碳排放市场规定CCER的抵消比例不得超过应清缴排放配额量的5%。2017年3月,由于温室气体自愿减排量交易量小,个别项目不够规范等问题,我国做出了暂缓CCER项目备案的决定,但市场上已备案的存量CCER仍可参与交易。目前距CCER申请核证的暂缓已有五年的时间,市场上的CCER存量在逐年减少,作为碳排放权交易市场中的重要组成部分,CCER的审批有望在不远的未来重启。

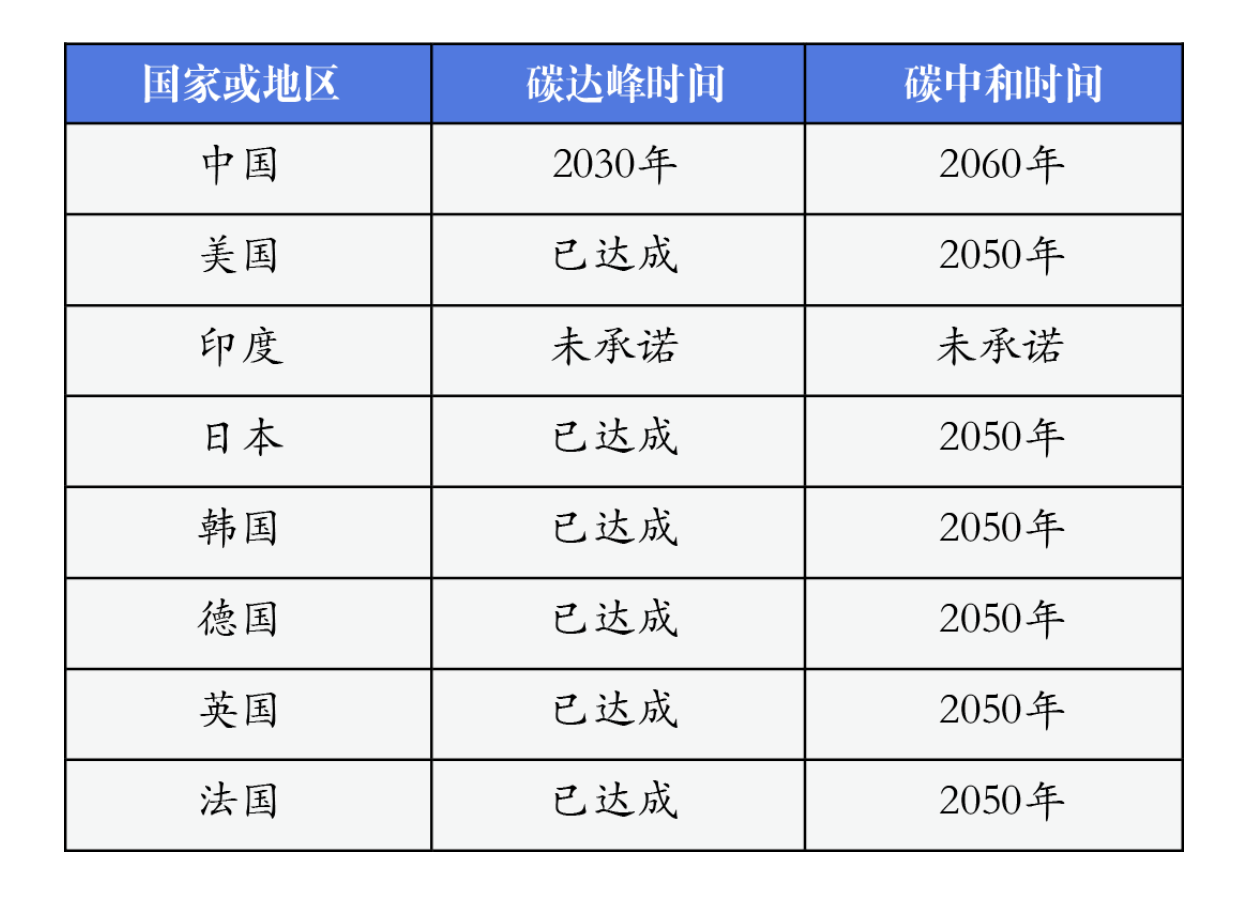

某控排企业碳排放配额和CCER的交易机制

* 数据来源:洛克资本

三、国内碳交易市场主要交易场所

全国碳排放权交易市场

2021年7月16日,全国碳排放权交易市场在上海环境能源交易所开市,并计划将试点地区行业及单位逐步纳入全国市场。自全国碳交易市场启动以来,我国计划将电力、石化、化工、建材、钢铁、有色、造纸、航空八大行业有序纳入到全国碳排放权交易市场,目前,只有电力行业被纳入进全国碳排放权交易市场。全国碳排放权交易市场的交易产品为全国碳排放配额,碳排放配额交易应通过交易系统进行,可以采取包括挂牌协议交易和大宗协议交易在内的协议转让形式,单向竞价形式或者其他符合规定的方式。全国碳排放权注册登记机构被定在湖北碳排放权交易中心,该机构的主要工作内容为记录碳排放配额的持有、变更、清缴、注销等信息,并提供结算服务。全国碳排放权的交易主体为重点排放单位,后续还计划纳入符合国家有关交易规则的机构和个人,我国目前首先将电力行业纳入全国碳排放权交易市场。对全国碳排放权交易市场,我国对纳入行业秉持“成熟一个,纳入一个”的态度。据生态环境部公布,截止到2021年12月,我国全国碳市场首个履约期共纳入发电行业重点排放单位2162家,年覆盖温室气体排放量约45亿吨二氧化碳。这意味着中国的碳排放权交易市场在启动初期就成为全球覆盖碳排放规模最大的碳市场。

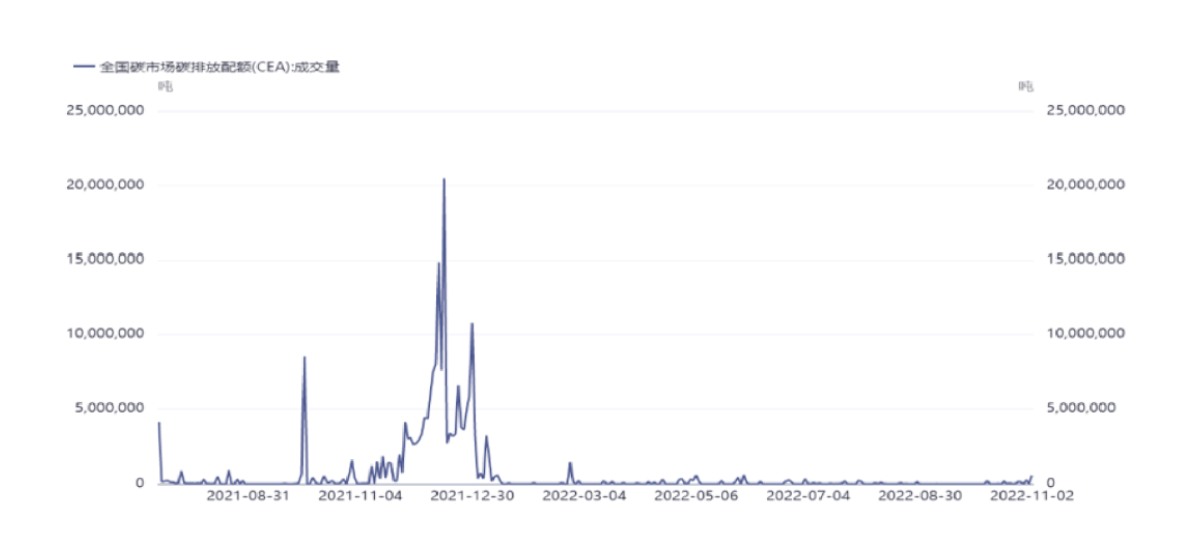

全国碳排放配额交易总量

* 数据来源:同花顺iFind

地方试点碳排放权交易市场

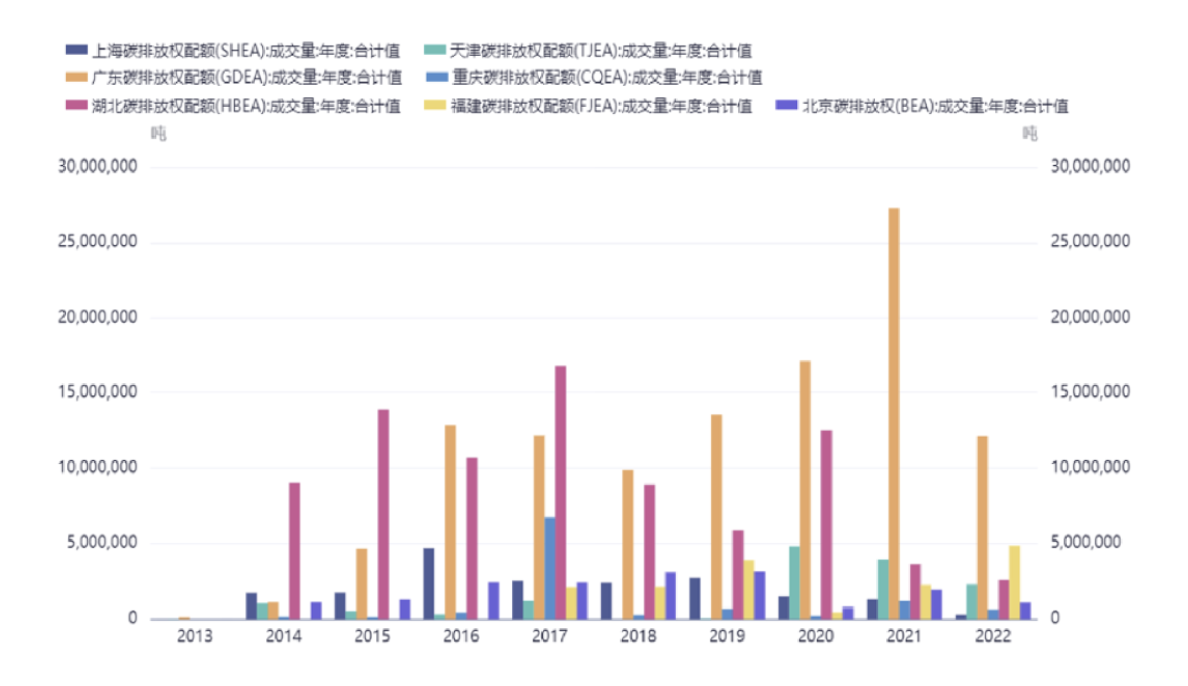

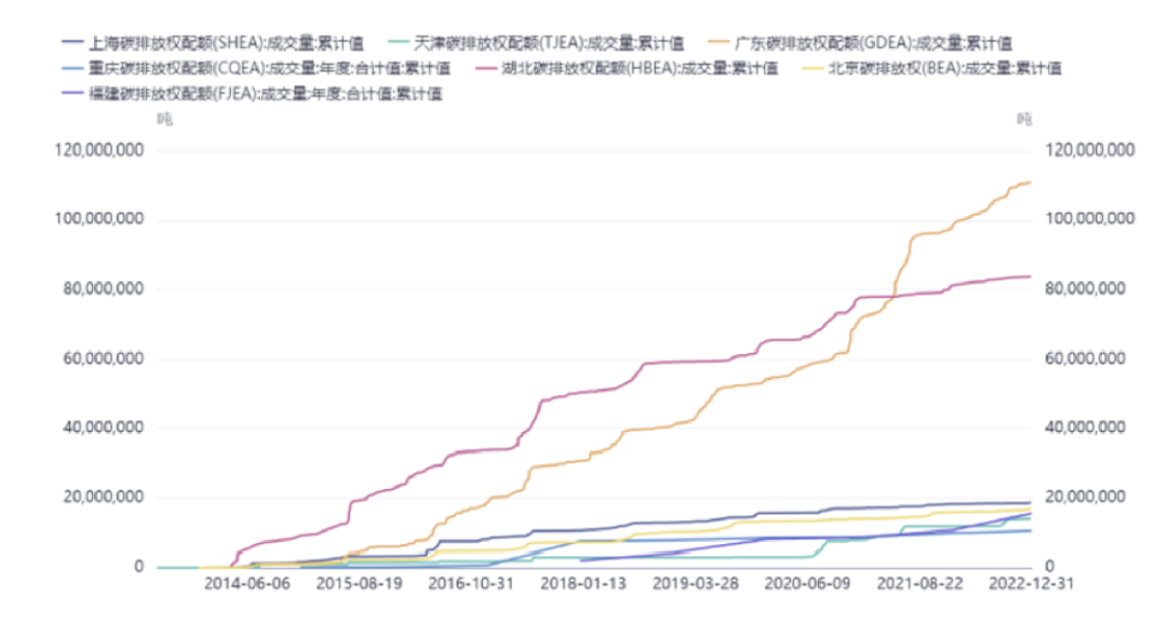

自2013年以来,中国先后启动了北京、上海、天津、重庆、湖北、广东、深圳、福建八个省市的碳排放权地方交易试点,至今已累积了超过八年的试点经验,为建立全国碳排放权交易市场、碳市场配额分配和交易制度体系等方面提供了重要的实践经验参考,对温室气体控制排放发挥了积极作用。我国计划将上述地方碳交易所逐步纳入全国碳交易市场,目前,地方试点市场不会关闭,其覆盖范围和全国碳交易市场相比有差异性也更具地方特色。碳排放权地方试点交易市场的交易主体为尚未被纳入全国市场且符合各地区行业纳入准则的控排企业,交易产品为各地区生态环境部发放的地区性碳排放配额(如广东碳排放配额GDEA、深圳碳排放配额SZEA)、国家核证自愿减排量(CCER)及当地碳普惠核证减排量(如广州碳普惠核证减排量PHCER)。从各个地方试点的交易情况看,湖北省和广东省碳排放权的累计成交量远高于其他省市,累计总量分别为8300万吨和1亿1000万吨。而广东地方试点交易所的年成交量在逐年上升,自2018年起正式取代了湖北省在碳资产交易量上的领跑地位。

地方试点碳排放权交易量

* 数据来源:同花顺iFind

四、碳交易市场监管政策

全国碳市场交易条例

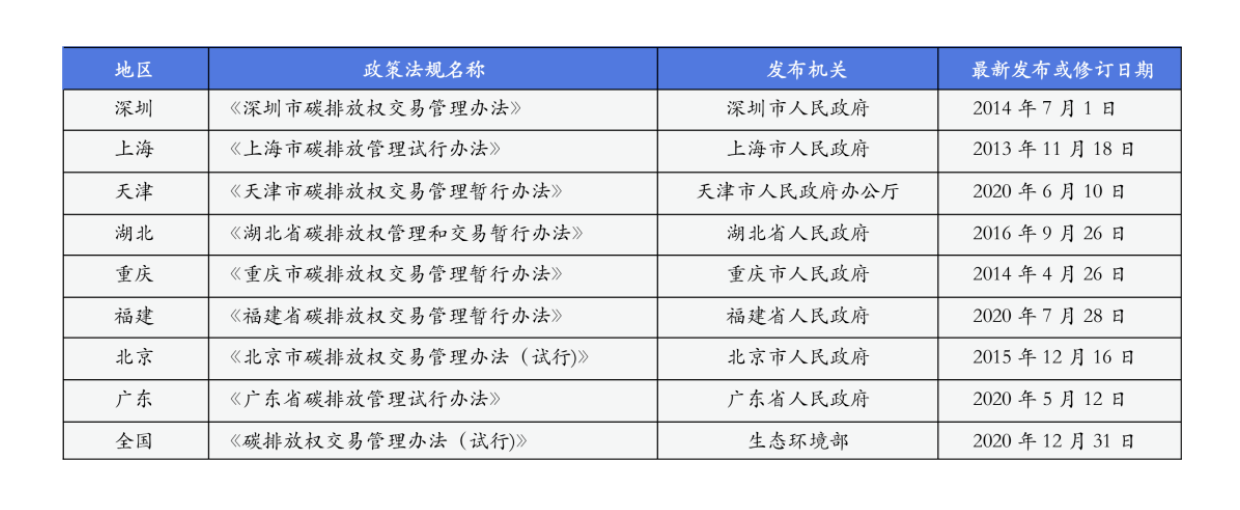

2014年12月10日,国家发改委员会发布《碳排放权交易管理暂行办法》(已废止),是我国全国碳排放交易建设的原则性法律文件。2020年12月25日,为对应全国碳市场的第一个履约周期,生态环境部审议通过了《碳排放权交易管理办法(试行)》。截至目前,我国就全国碳交易制度体系的条例法规《碳排放权交易管理暂行条例》还未正式出台,但已于2021年3月30日开始征求意见。目前全国碳市场的第一个履约期已经顺利结束,相信距正式条例的出台为期不远。据《碳排放权交易管理办法(试行)》,生态环境部按照国家有关规定建设全国碳排放交易市场。上海环境能源交易所作为全国碳排放权交易机构负责组织开展全国碳排放权集中统一交易,湖北碳排放权交易中心作为全国碳排放权注册登记机构通过全国碳排放权注册登记系统,记录谈排放配额的持有、变更、清缴、注销等信息,并提供结算服务。目前全国碳交易市场只允许电力行业的履约企业进行交易。

碳交易市场地方政策

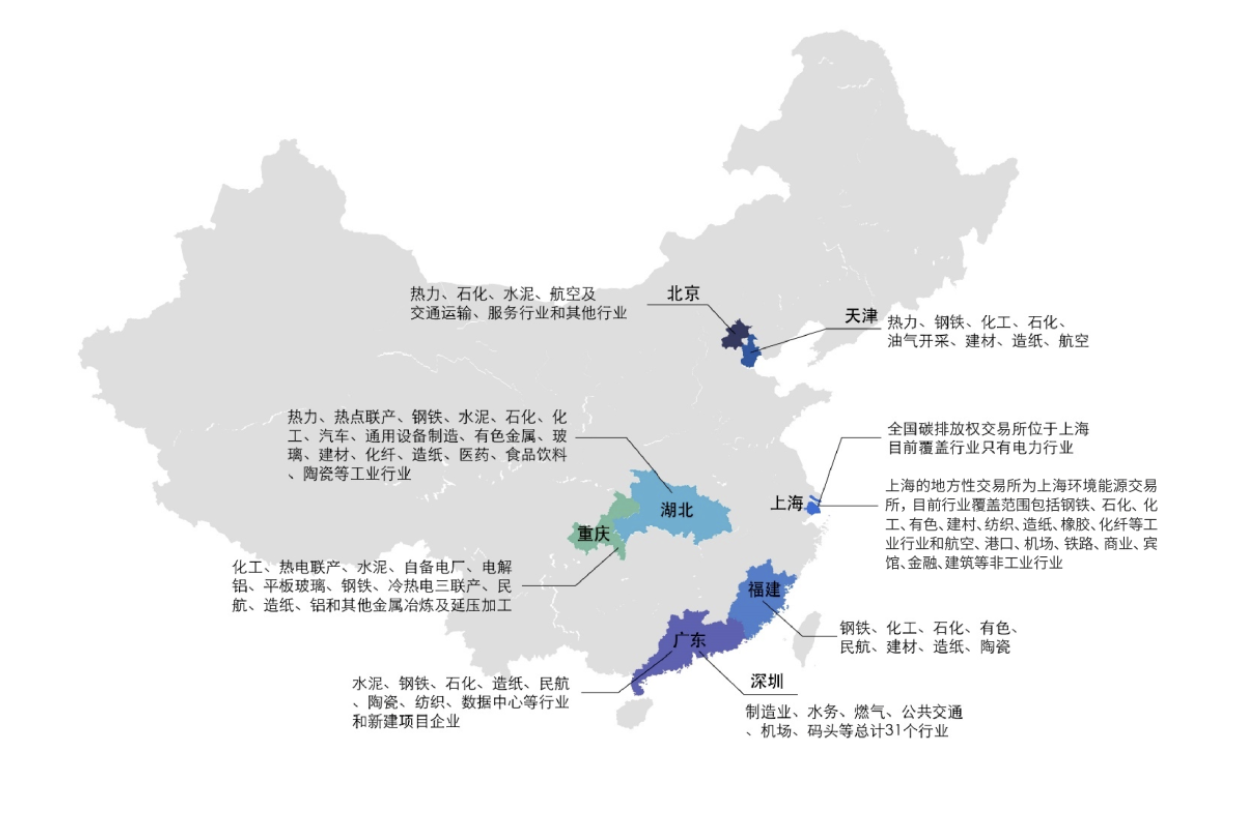

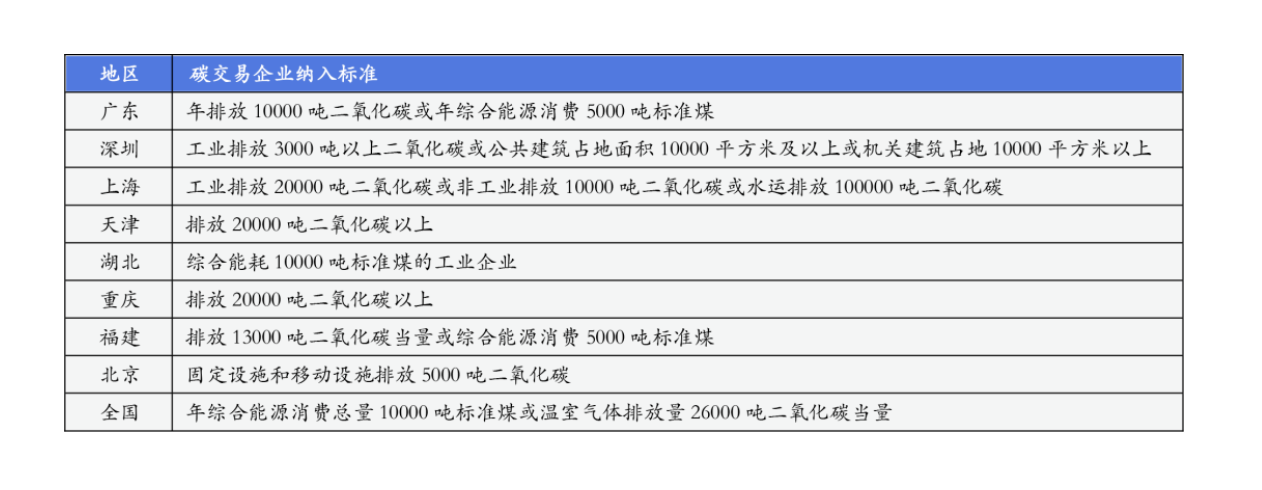

在中国设立的八个碳交易试点大多由当地政府设立的政策法规由当地主管部门进行监管,这也导致了不同省市之间政策的差异性。不同地区交易所对可参与交易的主体也有不同规定,八个碳排放权地方试点市场都允许控排企业及投资机构参与交易,而在全国八个试点交易所中,只有广州、湖北、重庆、福建允许个人参与交易。在碳交易排放交易系统的行业纳入方面,不同地区的试点市场也能体现出地方特色。像深圳、北京、上海等工业企业占比较少但以第三产业为主导的省市,其对工业企业的纳入标准设置低于其他地方试点,还以占地面积等因素作为衡量标准将商业、宾馆、金融等服务业企业、交通运输、大型建筑等纳入管控范围。如广东、湖北等工业产业占比较大的城市通常设置的纳入门槛较高,纳入企业以工业产业为主。广州于2021年起还将陶瓷、纺织、数据中心等新行业纳入排放权交易体系。

全国及各地区碳排放权交易所行业纳入行业

* 数据来源:各地区交易所官网

全国及各地区碳交易市场政策发布机关及发布日期

全国及各地区碳交易市场企业纳入标准

* 数据来源:各地区交易所官网

碳交易市场税务政策

企业通过政府免费分配无偿取得碳配额时,在使用过程中、最终自愿注销阶段均不作账务处理。在碳配额交易阶段,碳排放交易所提供两类交易方式,大宗交易和电子竞价交易。前者是交易双方在线下签约,通过交易所大宗交易系统确认成交,交易双方明确对方的身份,卖方会被要求开具增值税发票,按照财政部的定义,登记为“无形资产—碳排放配额”;后者是买卖双方挂出需求,等待电子竞价撮合,交易双方不明确对方身份,无法要求开具增值税发票,而交易所尚未与税务部门打通信息系统,无法为双方提供电子化便捷高效的开票服务,这导致大量增值税源流失。

小结

综上所述,我国的碳排放权交易市场形成了全国碳排放权交易市场与各碳排放权地方试点交易市场同步运行的局面,碳交易市场活跃度正逐渐增强,碳配额交易价格与交易量稳步走高,但与海外发达国家相比仍有差距。同时,我国碳交易市场的交易政策与税务政策都有望进一步优化与改进,以适配二十大提出的健全碳排放权市场交易制度的要求。后续,我们将针对国内外碳排放权交易市场的交易主体、交易品种、市场现状、供需关系等进行分析,以寻找我国碳排放权交易市场的健全完善方向。

来源:洛克资本 作者:迟赫铭 李音临

网站首页

网站首页 关于协会

关于协会 行业动态

行业动态 新闻资讯

新闻资讯 政策法规

政策法规 会员专区

会员专区 绿色视界

绿色视界 动态专报

动态专报