自我国加入世贸组织以来,中国垃圾焚烧发电行业迅速发展,截至2020年底,我国已有463座垃圾焚烧发电项目投入运营,(中国城市建设统计年鉴(2011-2020))可年处理14607.6万吨垃圾,(国家统计局:中国统计年鉴2021.)垃圾焚烧发电处理能力达到56.78万吨/日。(严家源:垃圾焚烧发电行业全景图,民生证券,2022年6月13日)公允地说,中国垃圾焚烧发电技术目前已达到世界领先地位。本文尝试对国家政策演进与垃圾处理市场规模变革过程进行简要分析,以期了解中国垃圾焚烧发电行业市场的现状及其发展趋势。

一、国家对垃圾焚烧发电的政策扶持历程

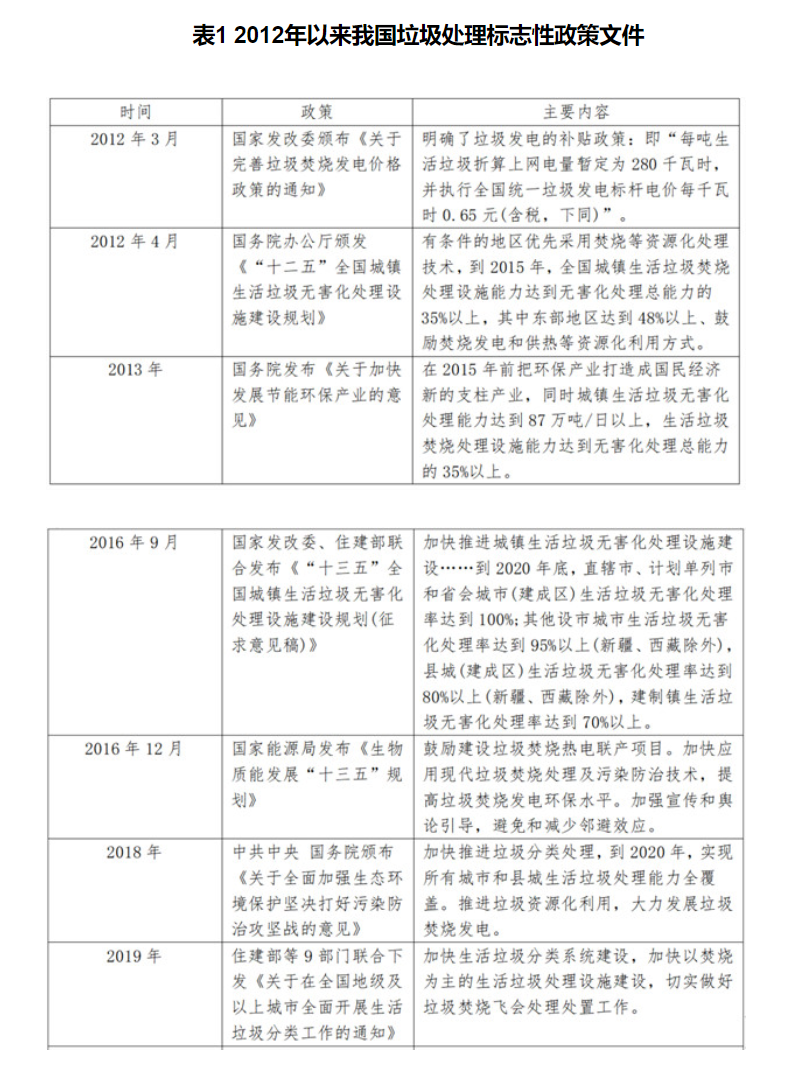

自改革开放后,我国城市化与工业化水平迅速提高,城市垃圾生产量也随之快速上涨,1986年,国务院办公厅转发城乡建设环境保护部、中央爱国卫生运动委员会《关于处理城市垃圾改善环境卫生面貌的报告的通知》(国办发[1986]57号),要求各级人民政府要将解决城市垃圾问题纳入城市建设规划中。此后,垃圾处理问题成为各级政府及相关职能部门持续关注的重点领域。十八大以来,党中央、国务院始终秉持“绿水青山就是金山银山”的战略眼光,以更强的政策杠杆扶持垃圾焚烧发电行业,助推我国顺利实现“双碳”目标。以下是2012年以来国家层面对该行业的重点扶持政策一览表

上述政策文件及其背后的资源注入大大加速了中国垃圾焚烧发电行业的发展,结合市场化运作方式,各个省市地方政府全力执行,政府鼓励企业参与投资,利用bot和ppp等方式,解决了资金和建设效率问题,因此垃圾处理项目得以在全国快速铺开。

二、中国垃圾焚烧发电行业现状

综合中信建投、民生证券、华泰证券、东莞证券等券商的分析,我国垃圾焚烧发电行业得以快速发展的原因主要来自两个方面:一是政策支持,在政策组合包中,“电价国补”政策是最具“里程碑”意义的政策。自2012年4月10日国家发改委发布《关于完善垃圾焚烧发电价格政策的通知》以来,发改委、财政部和能源局共发布8批补贴清单,在“电价国补”政策影响下,我国垃圾焚烧发电企业迎来了百家争鸣的黄金发展期;二是需求驱动,研报显示,2008-2019年,我国生活垃圾清运量由1.54亿吨提升至2.42亿吨,提升52.3个百分点,(严家源:垃圾焚烧发电行业全景图,民生证券,2022年6月13日)垃圾处理成为国家的刚性需求。接下来,本部分将从市场容量、核心技术、上市公司这三个层面简要描述中国垃圾焚烧发电行业的现行发展趋势:

在市场容量层面,2006-2020年的15年时间内,我国城市生活垃圾焚烧量从1137.60万吨增长到1.46亿吨,复合年增速达到20.00%,城市生活垃圾焚烧率也从14.52%增长到62.29%。(黄秀瑜:多重因素推动发展,垃圾焚烧稳增可期—垃圾焚烧发电行业深度报告,东莞证券,2022年3月28日)分析师预计我国“十四五”规划期间垃圾焚烧发电市场总规模将超过3700亿元,其中主要包括587亿元的垃圾焚烧发电运营市场、787亿元的垃圾焚烧发电总工程市场及578亿元的发电设备市场(王玮嘉:强化运营属性,垃圾焚烧迎稳健增长,华泰证券,2022年7月12日)。

在核心技术层面,我国垃圾焚烧发电主要包括垃圾收储和给料系统、焚烧炉系统、余热锅炉系统、烟气处理系统、发电单元(主要是汽轮机和发电机)、其他辅助系统。其中焚烧炉和烟气处理设备是产线的关键技术。率先引进日本荏原技术的首创环境,上海环境在这个领域进行了大胆尝试和探索,在吸收和借鉴荏原烟气再循环技术的同时,结合国内垃圾焚烧厂的运营现状,摸索出从NOx产生的源头进行主动抑制的技术方案。同时,以光大(引进希格斯、德国马丁技术后改进)、杭州新世纪(在德国马丁的基础上开发的2段炉排)环保为首的环境公司基本实现垃圾焚烧技术自主知识产权,并实现装备制造国产化。概括地说,从最开始的整机进口到全部国产,我国垃圾焚烧发电技术大步精进,成功地大幅降低投资成本,从而加快国内垃圾焚烧项目的建设进程。

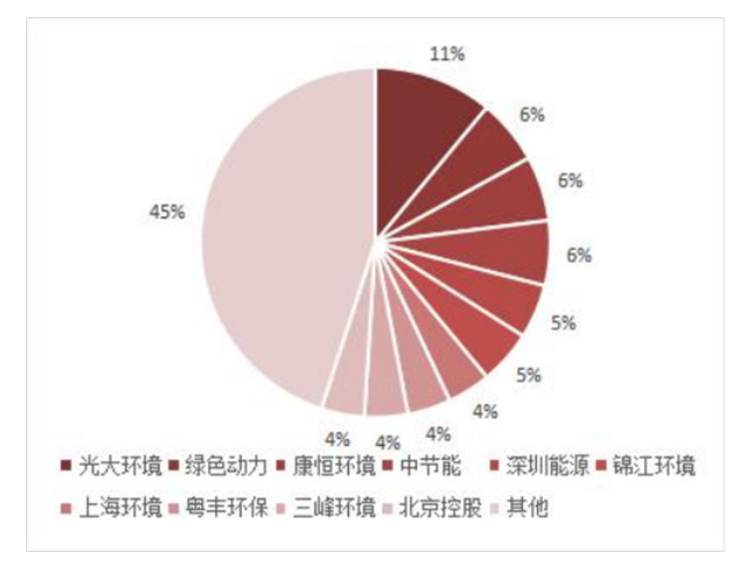

在上市公司层面,中国垃圾焚烧发电企业较多,剔除掉未上市的中小企业,目前已上市的垃圾焚烧发电公司主要包括光大环境、伟明环保、绿色动力、三峰环境、瀚蓝环境、上海环境、旺能环境、深圳能源等。市场竞争格局较为分散,其中,光大环境作为早期在香港上市的企业,业务开展较早,已实现多元化运营目标,实力较为雄厚,已成为中国垃圾焚烧发电行业龙头。伟明环保、绿色动力、三峰环境是A股上市公司中的头部企业,业务集中在垃圾焚烧发电相关领域。

图1我国主要垃圾焚烧发电企业市占率(数据来源:E20,中国政府采购网,前瞻产业研究院,东莞证券研究所)

三、对我国垃圾焚烧发电行业未来发展的分析

在我国城市人口依旧不断增加的大背景下,我国垃圾焚烧发电行业的市场容量仍然会有较大程度的增长空间,正如前文所述,在“十四五”规划期间,我国垃圾焚烧发电行业的总体市场规模可以达到近4000亿的水平。叠加我国对“碳达峰”“碳中和”的庄严承诺,垃圾焚烧发电行业在可预见的将来,仍会是资本市场的风口行业,发展前景不容小觑。但要使行业健康持续发展,必须处理好以下两个核心问题:

一是政策问题,众所周知,我国垃圾焚烧发电行业的发展离不开政策扶持,在垃圾焚烧发电项目上网电费收入中,国补和省补占据了较大比重。但在目前宏观经济形势不明朗的背景下,政策补助也愈发精细化,而非继续采取“大水漫灌”的方式。2020年1月,财政部、国家发改委、国家能源局联合发布《 关于促进非水可再生能源发电健康发展的若干意见 》( 财建〔2020〕4号 ),规定生物质发电全生命周期合理利用小时数为82 500小时,补贴年限上限是15年,许多研究表明,电价国补将逐渐退坡,并在未来几年内完全取消。“国补”政策的逐步消失将对垃圾焚烧发电项目的资产负债表产生重大影响,如果不妥善解决好“开源”问题,那么行业也有可能进入一个持续时间未知的收缩与挤泡沫时期;

二是技术问题,虽然我国企业在诸多技术问题上取得了显著突破,但仍然不能实现全产业链的国产替代,如流化床生活垃圾焚烧技术,虽然浙大异重流化床、清华、中科等院所都能研发出这种技术,但是需要对生活垃圾进行细致的破碎、大量掺烧煤炭资源才能稳定燃烧,国内流化床技术的烟气排放不易达标等问题频频出现,目前基本被引进(及在此技术上改进的)的主流垃圾焚烧炉排炉技术替代。要实现我国垃圾焚烧发电行业的可持续发展,在某些关键领域仍需要下苦功夫,以期早日实现如中国高铁般的全产业链国产化,并能够以高溢价对国外进行技术与资本输出。

来源:北大纵横 作者:方成

网站首页

网站首页 关于协会

关于协会 行业动态

行业动态 新闻资讯

新闻资讯 政策法规

政策法规 会员专区

会员专区 绿色视界

绿色视界 动态专报

动态专报